Данный коэффициент является одним из наиболее важных индексов деловой активности предприятия. И характеризует эффективность использования (скорость оборота) оборотного капитала. Немного терминологии. Различные авторы в своих работах могут называть этот экономический показатель такими синонимами:

- коэффициент оборачиваемости оборотных активов;

- коэффициент оборачиваемости мобильных средств;

- коэффициент функционирующего капитала.

Составляющие оборотных активов

Чтобы разобраться, зачем нужно рассчитывать и анализировать продуктивность работы предприятия, выясним, из чего состоят оборотные капиталы. В их состав входят: все временные капиталовложения, резервные и денежные средства, а также краткосрочные дебиторские задолженности. Более подробно это выглядит так:

- Оборотные производственные фонды, а именно

а) производственные (складские) запасы – предметы труда, ожидающие вступления в цикл деятельности предприятия. Например, сырье, комплектующие, топливо, быстроизнашивающиеся объекты, малоценка и прочее;

б) запасы в производстве – предметы труда, вступившие в процесс производства, но еще не дошедшие до стадии «готовый к реализации продукт». Это продукция, еще не поступившая на склад готовой продукции, расходы будущих периодов и прочее.

- Фонды обращения – средства, обслуживающие товарооборот,

а) готовая продукция: на складе, отгруженная, товары в пути, но еще не оплаченные.

б) денежные средства в кассе и на расчетном счете, доходные активы в виде ценных бумаг, дебиторская задолженность и прочее.

В чем целевое назначение мобильных средств

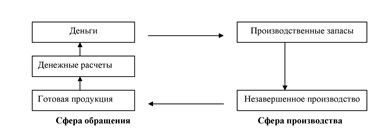

Главная цель оборотных активов – совершать процесс оборота, в ходе которого данные средства меняют материально-вещественную форму на денежную, и наоборот. Схема проста: деньги-товар, товар-деньги.

Например, компания Х имеет денежные средства, которые тратит на закупку сырья – первое превращение денег в материальные объекты – запасы (детали, расходники, материалы и т.д.). После этого запасы проходят производственный процесс и вступают в стадию незавершенного производства – второе превращение. И затем они становясь готовой продукцией– третье превращения. Во 2-й и 3-й фазе –это еще не деньги, но экономическая форма и роль уже иные. И когда готовая продукция реализуется (потребителю, посреднику), предприятие получает денежные средства – четвертое превращение.

А их, в свою очередь, можно вновь использовать на закупку ресурсов для продолжения процесса производства. Таким образом, обращение активов снова повторяется по следующему кругу.

Расчеты коэффициента оборачиваемости

Коэффициент оборачиваемости оборотных средств определяется путем деления Выручки на Оборотные активы (среднее значение). Средняя величина актива определяется так: Актив на начало периода + Актив на конец периода делится на 2. Поскольку цифровые данные берутся из бухгалтерского баланса, формула выглядит так:

Kоос = c. 2110 Форма 2 : (c. 1200 н. Форма 1 + c. 1200 к. Форма 1) : 2)

Чем выше скорости оборотов функционирующих капиталов компании, тем меньше временной промежуток между вложениями в производство и получением выручки, а значит и доходов. Рост коэффициента оборачиваемости в динамике свидетельствует о том, что предприятие эффективно использует имущество для получения прибыли. Показатели оборота активов прогнозируют рентабельность работающего бизнеса. Максимальные показатели коэффициента имеют компании, занимающиеся торговлей, а значение-минимумы – капиталоемкие научные предприятия. Поэтому важно сравнивать предприятия внутри отрасли, а не все подряд.

Прямые зависимости скорости оборота активов

Величина коэффициента оборачиваемости связана с такими факторами:

- Длительностью цикла производства;

- Квалификационный уровень персонала;

- Вид деятельности предприятия;

- Производственные темпы.

Как ускорить оборачиваемость средств

Как правило, чем выше скорость оборота активов, тем больше средств компании высвобождается из оборота. А замедление оборачиваемости приводит к увеличению потребностей предприятия в оборотных средствах, то есть требует все новых и новых вложений, что весьма сокращает прибыли. Если учесть и внедрить следующие моменты, то можно достичь ускорения оборачиваемости мобильных средств предприятия:

- организовать опережающие темпы роста объема продаж над скоростью роста оборотных средств;

- совершенствовать методы снабжения (производства или торговли) и способы сбыта продукции;

- снизить энергоемкость и материалоемкость выпускаемого и продаваемого товара, то есть, рационально использовать ресурсы;

- повысить конкурентоспособность и показатели качества продукта;

- сократить длительность производственного цикла, например, за счет внедрение в производство или логистику инновационных технологий и так далее.

Снижение значения коэффициента оборачиваемости средств может быть обусловлено существующей задолженностью, спадом потребительского спроса на данный продукт. А также зависит от правильности построения политики производства и изменения способов, используемых в производственном цикле.

Заключение

Данный коэффициент есть оценка деятельности компании не с точки зрения прибыльности, но с позиции интенсивности и эффективности использования оборотных активов. И важным показателем роста скорости оборотов является выручка – в формуле числитель. Повысим объем выручки – возрастет коэффициент оборачиваемости функционирующего капитала. Для этого нужно увеличить количества проданного продукта при той же стоимости задействованного ресурса (на его производство, закупку и прочее). Или сократить объемы(стоимость) средств, которые уже обеспечены стабильной численностью реализованной продукции.

Снижение скоростного коэффициента оборотов – месседж о том, что снизились продажи или стали накапливать лишние оборотные активы.

(Пока оценок нет)

(Пока оценок нет)

Результатом использования оборотного капитала являются выручка или объем реализованной продукции. Поэтому основными показателями эффективности использования этого ресурса будут коэффициент оборачиваемости, или скорость оборота, и коэффициент загрузки оборотных средств.