Сбер — системно значимый банк страны, имеющий наибольший размер активов и многих других показателей. Банк основан в Российской империи в 1841 году, существовал в СССР в виде сети сберкасс. Сегодня это универсальный банк, который работает в России и еще в 18 странах.

У банка более 98 млн физических и 2,7 млн юридических клиентов. Имеет 14 отделений, расположенных в 83 субъектах России. Банк основывается на розничном, корпоративном бизнесе и нефинансовом секторе.

Розничный бизнес

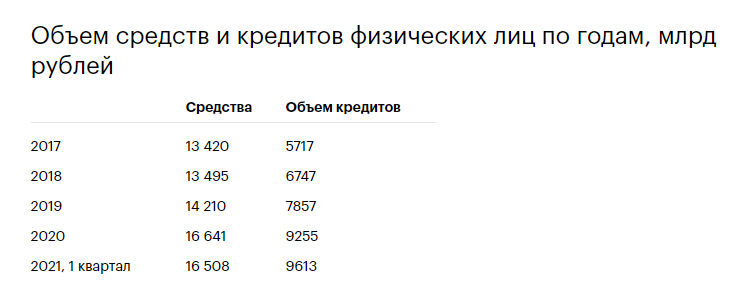

Банк предлагает полный ассортимент услуг, таких как депозиты, кредиты, счета, дебетовые карты, страховые продукты, НПФ и многое другое. По итогам 2020 года 42% потребительского кредитования, 54% ипотеки и 45% средств физлиц именно у Сбера. Он на первом месте и в страховании имущества, жизни, обязательном пенсионном страховании и объему активов под управлением. Успехи розничного бизнеса можно увидеть из того, что в последние годы доля средств и кредитов физических лиц уверенно росла. При этом из кредитов более половины составляют ипотечные.

Корпоративный бизнес

Банк представлен экосистемой из 119 услуг и продуктов для корпоративных клиентов. Самое главное – это, конечно, кредиты, депозиты, счета, эквайринг, расчетно-кассовое обслуживание. И в этом секторе банк лидирует. По результатам 2020 года у Сбера:

- 32% российского корпоративного кредитного рынка,

- 36% кредитования малого и среднего бизнеса,

- 17% внешнеторгового оборота страны,

- 53% рынка эскроу по размеру остатков.

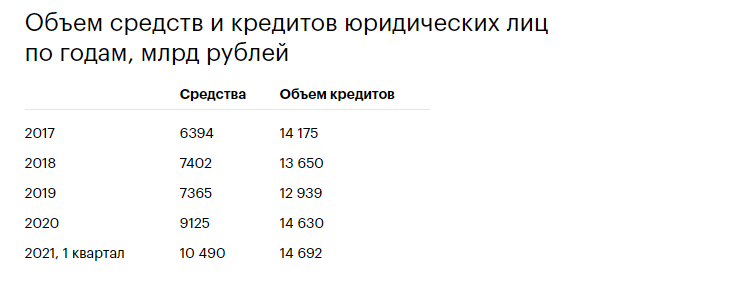

Объем средств юрлиц также уверенно увеличивался в последние годы, но количество кредитов сначала уменьшилось, но потом начало снова расти.

Нефинансовый бизнес

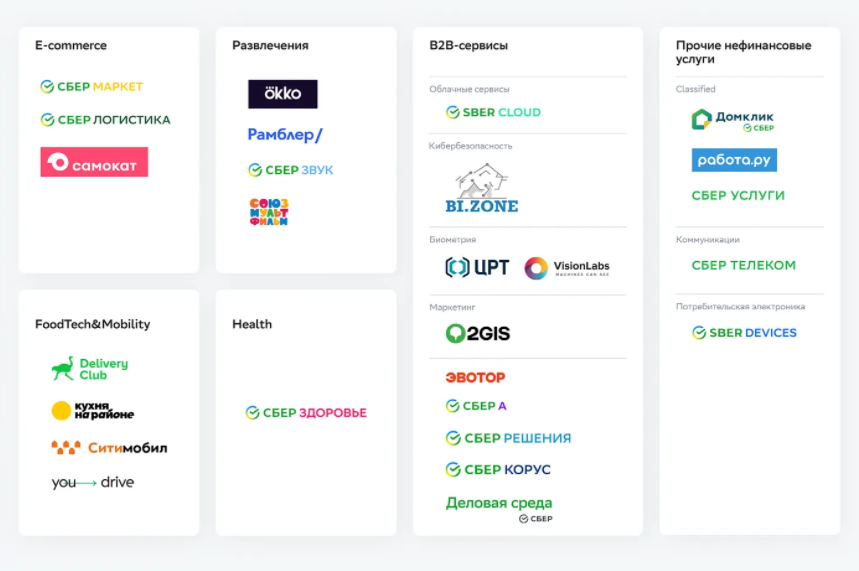

Здесь совмещено свыше 50 компаний из различных областей: электронная коммерция, доставка продуктов питания, такси, развлечения и другие. Это венчурные инвестиции для банка. Ожидается, что в ближайшем будущем они станут существенной точкой роста. Далее мы рассмотрим их более детально.

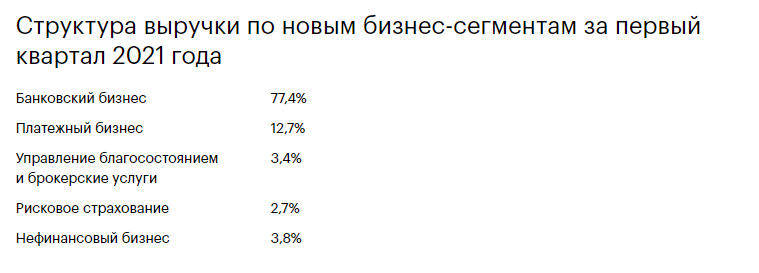

Не так давно Сбер решил сообщать сведенья в разделе бизнес-сегментов. Получились следующие сегменты:

- банковский бизнес,

- управление благосостоянием,

- платежный бизнес,

- управление благосостоянием и брокерские услуги,

- страхование рисков,

- нефинансовый бизнес.

При такой классификации наглядно видно, что сейчас традиционный банковский бизнес для Сбера – основной источник дохода.

Строительство экосистемы

Затем Сбер понял, что ему уже тесно в банковском секторе. И стал активно развивать нефинансовую сферу. Вначале совместно с Яндексом на основе «Яндекс.Маркета» и инвестиций Сбера компании развивали электронную коммерцию. В 2020 году они перестали сотрудничать. При этом стороны пришли к договоренности: «Яндекс. Маркет» был приобретен «Яндексом», а «Яндекс.Деньги» — Сбером.

Этот шаг был сделан по причине увеличивающейся конкуренция между их экосистемами. В сотрудничестве с «Яндексом», Сбер активно приобретал готовые компании. Среди них: Rabota.ru, DocDoc, Dialog, Rambler Group, Shiptor, Instamart, 2GIS. И создавал свои: «Домклик», «Сбермобайл», «Сберклауд». А также вместе с конкурентом «Яндекса» — «Mail.ru» сделал совместный проект в сфере общественного питания и транспорта. Как видим, в итоге получилась целая экосистема.

После окончания отношений с «Яндексом», деятельность Сбера в этой сфере на остановилась. Были приобретены крупные доли от «Союзмультфильма», «Эвотора», «Звука», «Еаптеки», Muzlab, «Еаптеки», «Просвещения», Goods.ru, InSales. Общая с Mail.ru компания приобрела большие доли «Самоката» и «Кухни на районе» . Также Сбер вошел в рынок игр и создал «Сбер игры».

В результате экосистема включает в себя все основные сферы: электронную коммерцию, услуги b2b, такси, каршеринг, развлечения, доставку продуктов питания и еды, и, конечно же, финансовые услуги.

В сентябре 2020 года Сбер наконец-то объявил о преобразовании: удалил слово «банк» из названия, сменил логотип, представил несколько новых разработок — голосовые помощники, мультимедийную ТВ-приставку, смарт-дисплей, сервисы «Сбердиск», «Сберзвук», «Сберпэй», «Сберкласс» и абонентское семейство «Сберпрайм».

А в ноябре Сбер рассказал о стратегии развития до 2023 года. И там значительное место уделено именно расширению экосистемы. Компания планирует:

- попасть в тройку лидеров в электронной коммерции с оборотом полтриллиона рублей,

- довести количество абонентов «Сберпрайма» до 10 млн,

- увеличить долю доходов от нефинансовых услуг до 5% (и до 30% к 2030 году). Ожидается, что достижение этого будет связано с ежегодным удвоением доходов от нефинансовых услуг.

Финансовые показатели

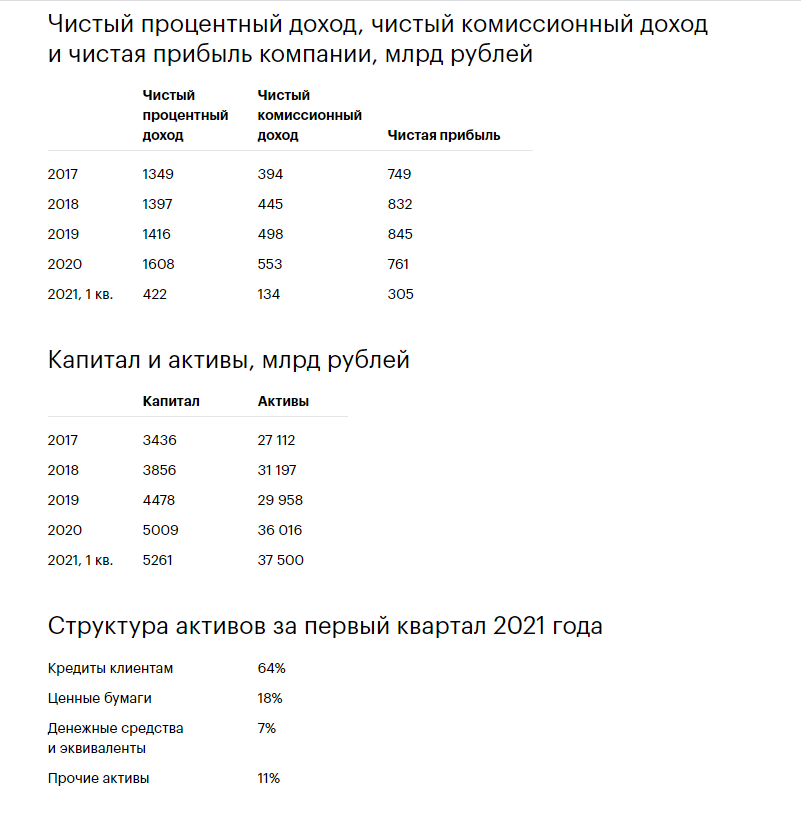

Чистый процентный доход и чистый комиссионный доход ежегодно неуклонно растут. Кроме того, чистый процентный доход существенно выше: это означает, что банк в основном зарабатывает на процентах по долговым ценным бумагам и кредитам.

Чистый доход тоже показывал постоянный рост на всем протяжении времени. Согласно плану 2017 года чистая прибыль должна была вырасти до одного триллиона рублей к 2020 году. Если бы не пандемия, из-за которой банки были вынуждены значительно увеличить резервы по возможным возвратам кредитов, то, вероятно, так бы и было. В I квартале 2021 года снова стал виден рост, и вероятно, что рубеж в один триллион чистыми будет взят, хотя и с опозданием на год.

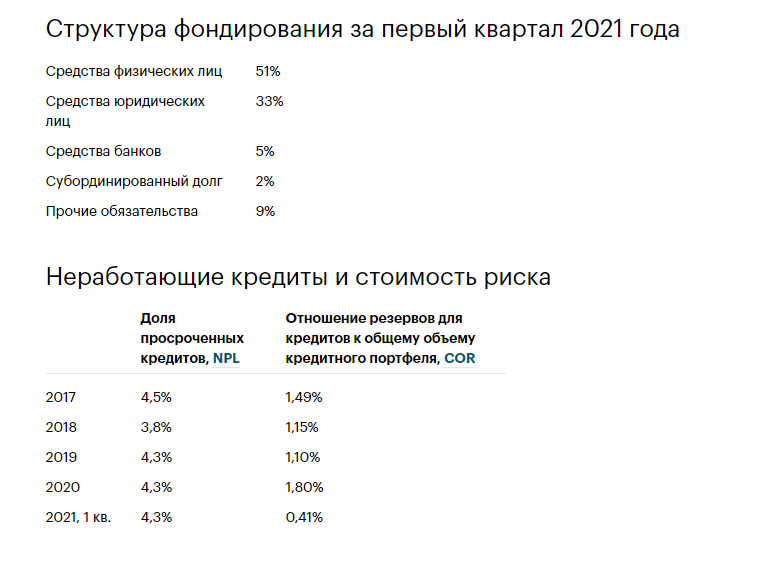

Капитал и активы банка также демонстрируют рост. В структуре активов львиную долю занимают кредиты, выданные клиентам. На втором месте — ценные бумаги. Структура фондирования банка наполовину состоит из средств физлиц и на треть из средств юридических лиц.

У Сбера хороший контроль за качеством своего кредитного портфеля: объем просроченных кредитов стабилен, а стоимость риска, которая несколько возросла в кризис 2020 года, в I квартале 2021 года показала рекордно низкие значения.

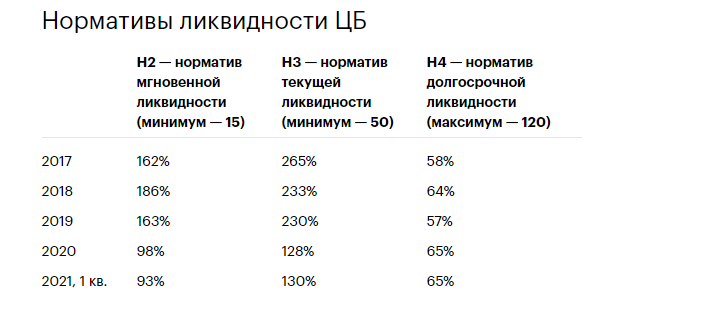

Значения нормативов ликвидности немного ухудшились в прошлом году, но несмотря на это Сбер успешно их выполняет. Достаточность капитала находится на хорошем уровне и показывает положительную динамику.

Акционерный капитал

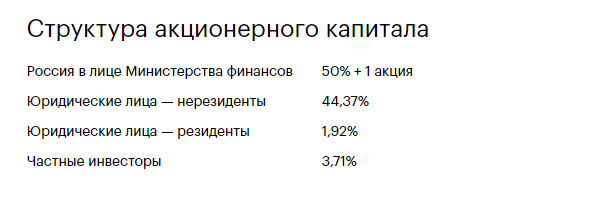

Акционерный капитал составляют около 21,5 млрд обыкновенных и 1 млрд привилегированных акций. В 2020 году Сбербанк сменил контролирующего акционера: вместо Банка России стал Минфин. Но по сути ничего не изменилось: контрольный пакет акций по-прежнему у государства. Также стоит обратить внимание на большую долю юрлиц-нерезидентов в капитале компании.

Почему акции могут расти

Это большой и растущий бизнес. Сбер – очень крупная компания. Это не только лидер банковского сектора, но и ведущая компания всей российской экономики. Плюс его бизнес постоянно и уверенно растет. Сначала благодаря консолидации банковского сектора. Потом — существенному увеличению кредитов, в основном ипотеки, за счет снижения ставок в экономике и льготной ипотечной программы.

Построение экосистемы стало новой точкой роста для Сбера. Оно основано на приобретении и дальнейшем развитии большого количества компаний в различных областях: от доставки до медиа-активов. Безусловно, во всех этих областях огромная конкуренция. Но, очевидно, Сбер сможет занять в ней достойное место. Ведь у него есть клиентская база почти в сто миллионов человек и большие финансовые возможности.

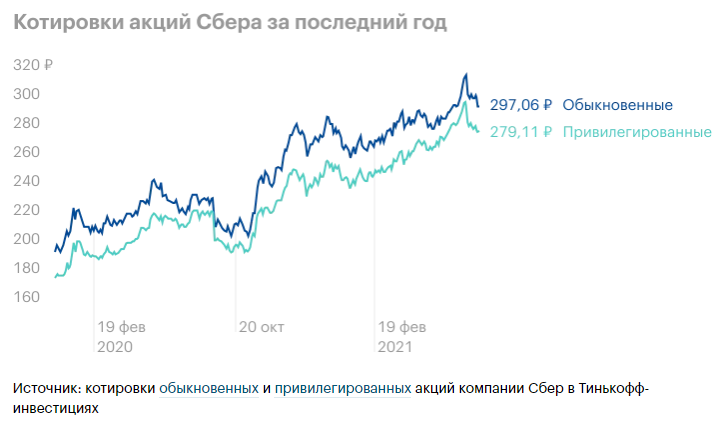

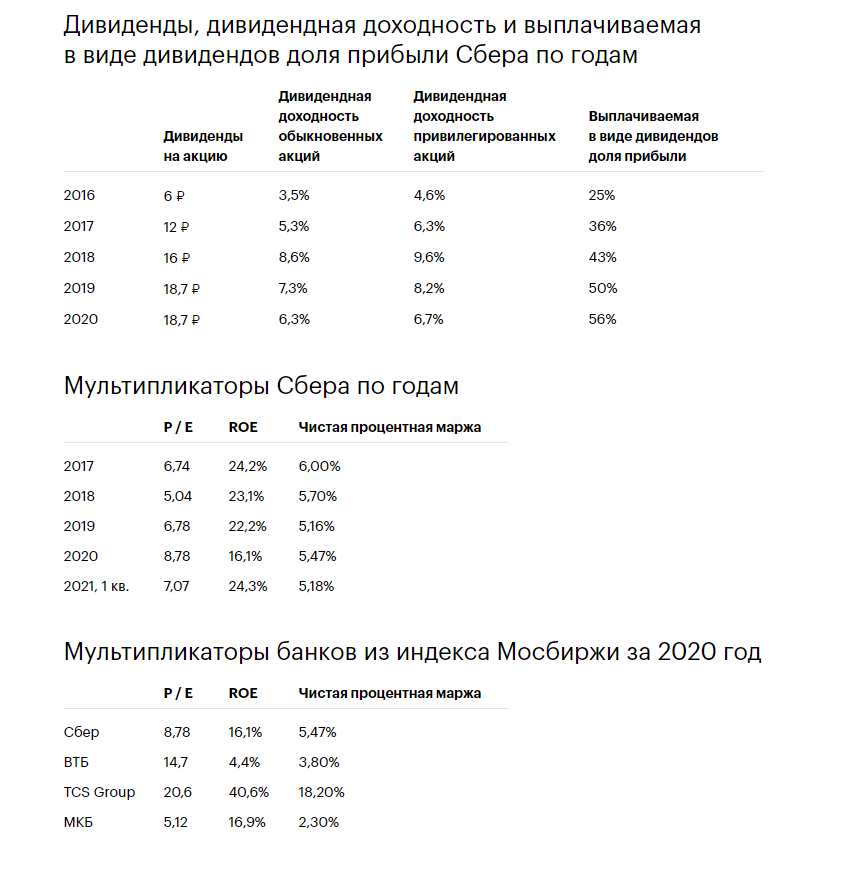

Привлекательные мультипликаторы. Как по годам, так и по сравнению с конкурентами. И это несмотря на то, что сегодня и обычные, и привилегированные акции компании близки к историческим максимумам.

Так же Сбер имеет очень хорошую маржинальность: это видно как по ROE, так и по чистой процентной марже. Среди конкуренотв эти показатели лучше только у TCS Group. Также несмотря на то что Сбер — явный лидер отрасли, по мультипликатору P/E стоит он очень скромно: дешевле только МКБ.

Также нужно отметить, что если у компании будут большие достижения в экосистеме, особенно в сфере ИТ и цифровизации, это может привести к переоценке акций банка в сторону более высоких, специфичных для мультипликаторов этой сферы.

Дивиденды. Сбер выплачивает очень хорошие дивиденды. Нынешняя дивидендная политика от 2020 года на ближайшие 3 года подразумевает выплату 50% чистой прибыли по МСФО. Это с небольшими корректировками и с учетом всех необходимых правил достаточности капитала. В последние годы банк значительно увеличил дивиденды как за счет увеличения чистой прибыли, так и за счет роста прибыли, выплачиваемой в виде дивидендов. Их очень любят на российском рынке, поэтому очень хорошая дивидендная доходность для такой крупной компании является хорошим драйвером роста котировок.

Почему акции могут упасть

Общие экономические риски.

Несмотря на активное развитие экосистемы, Сбер находится только в начале этого пути. В основном это все же банк, который является крупнейшим в стране. Он дает кредиты большому количеству предприятий и людей, включая ипотеку. А в последнее время доходы населения падают, а инфляция растет. Если эти процессы приведут к массовым неплатежам по кредитам, это может негативно повлиять на финансовые показатели банка. И, как следствие, на дивиденды. Все это может привести к снижению цен на акции компании.

Проблема прокси на российский рынок.

Обыкновенные акции Сбера являются голубой фишкой. Но и они могут пострадать, даже если у компании все будет хорошо. Это может быть из-за распродажи – если вдруг инвесторы решат, что нужно избавляться от акций российских компаний. Это может произойти двумя способами:

- Напрямую, т.к. количество юрлиц-нерезидентов очень большое.

- Через ETF на российские индексы.

Так было 9 апреля 2018 года. Акции Сбера рухнули на 17% из-за введенных акций на Русал.

Резюме

Сбер-это гигантский банк. Его операционные и финансовые показатели существенно выше, чем даже у его крупнейших конкурентов. Несмотря на свой размер, бизнес из года в год растет хорошими темпами и демонстрирует приличную эффективность.

Основной движущей силой дальнейшего роста бизнеса Сбера должна быть экосистема. Она поможет диверсифицировать доходы. А также убедит инвесторов принять ее как технологическую компанию, а не банк. Это позволит акциям торговаться по более высоким мультипликаторам стоимости. Вывод: Сбер — это прекрасный бизнес. Он постоянно растет и приносит хороший доход в виде дивидендов. Каждый инвестор должен иметь долю в этом бизнесе. Из обычных и привилегированных акций частным инвесторам советуем выбирать вторые. Цена за акцию у них ниже, соответственно дивидендная доходность выше.

Читайте также:

Цифровой рубль. Что это, чем отличается от обычного и когда введут цифровой рубль.

Безопасное использование банковских карт: советы + самые популярные схемы обмана

Ипотека без процентов: эксперты рассказывают, как не платить % по ипотеке

(1 оценок, среднее: 1,00 из 5)

(1 оценок, среднее: 1,00 из 5)